盈收与债务同步上涨,港龙中国有机会弯道超车吗?

腾付通官网整理报道:

(文/解红娟 编辑/马媛媛)融资渠道偏爱头部房企,导致中小房企的融资利率不断走高。中小房企为了成为“头部”,又需要不断融资拓储。摆在中小房企面前的融资问题,似乎是一道无解题。

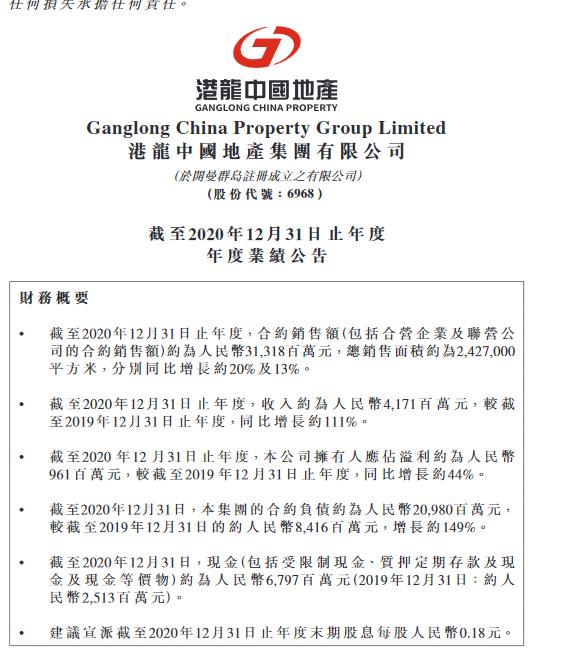

3月21日,港龙中国地产集团有限公司发布2020年度业绩。

公告指出,港龙中国2020年集团总收益约为41.71亿元,同比增加约111%;毛利约为15.17亿元,同比增加约80%;净利润约6.42亿元,同比增加37%;公司拥有人应占的利润约9.61亿元,同比增加约44%。

业绩呈现大幅增长的同时,港龙中国的债务总额也随之上升。年报显示,截至2020年12月31日,港龙中国银行及其他借款总额达到86.42亿元,较2019年的28.53亿元,增加约203%。

受业绩消息影响,港龙中国股价低开低走。截至3月22日收盘,港龙中国报4.430港元/股,下跌1.99%,总市值72.24亿港元。

提速同时踩中两条“红线”

作为成立于2007年的江苏省本土房企,港龙中国的全国化路径一直十分明晰。2019年,港龙中国将总部搬迁至上海,随后两度闯关IPO,于2020年7月15日正式在港交所挂牌上市。

“上市后,港龙中国对规模有了一定诉求,着重全国化布局。”港龙中国执行总裁姜炜曾公开对媒体表示,规模是水到渠成的事情。

2020年,港龙中国合约销售额约为313.18亿元,同比增加20%;销售合约建筑面积约242.7万平方米,同比增加13%;合约销售的平均售价约为12906元/平米。

值得一提的是,港龙中国合约销售额的增长,很大程度上得益于其联合开发的战略。港龙中国副总裁张鸿光在中期业绩会上曾表示,“通过合作,不仅可以互相利用对方的人脉资源、降低我们的融资成本,而且可以缓解公司的资金压力。”

业内人士指出,港龙中国此前分别与力高集团、大发地产、黑牡丹置业签订战略合作协议,需要格外注意新增项目中港龙中国的权益占比。

数据显示,2020年新增的21个项目中,港龙中国仅在宜兴、芜湖、淮安3个项目上占有100%权益,在8个项目的权益占比低于50%。

和港龙中国销售的增幅相比,其借款总额的涨幅更值得注意。截至2020年12月31日,港龙中国银行及其他借款总额达到86.42亿元,较2019年的28.53亿元,增加约203%。

此外,年报显示,截至2020年12月31日,港龙中国的净负债比率(按以借款总额减去限制现金、抵押定期存款及现金等价物,再除以权益总额计算)为41%;流动比率约1.13倍。

同策研究院资深分析师肖云祥向观察者网表示,在剔除受限制资金后港龙中国现金短债比为0.82%,同时,在上市获得资金后、公司大肆扩张拿地,导致公司资产负债率走高,年末公司剔除预收账款的资产负债同样“踩线”。

也就是说,在2020年监管部门设置的“三条红线”中,港龙中国踩中两条红线,归属“橙色”阵营。

此外,港龙中国短期偿债压力大幅加大。于银行其他借款中,港龙中国需要一年内偿还约60.51亿元,较2019年的11.44亿元增长428.93%。

港龙中国表示,在稳健的金融环境中,房地产市场亦将有所受益,房企融资成本下降、房屋拥有成本下降等均有利于市场的恢复发展,港龙中国会积极抓住窗口期,实施高周转策略。

现在看来,在“三条红线”的高压之下,港龙中国的高周转策略很可能要被迫降速。

举债扩张积极布局

观察者网注意到,港龙中国的融资渠道主要有三种:上市所得款项及发行2021优先票据所得款项;运营所得资金;银行贷款、信托融资及来自非控股权益的款项以及其他融资渠道。

无论是上市融资,还是发行优先票据,拿到钱后的港龙中国不是通过“借新还旧”缓解债务压力,就是在大手笔“买买买”的路上。

8月24日,港龙中国以12.72亿元竞得江苏省盐城市一地块,楼面价10740元/平,溢价率高达93.32%;一个月后,港龙中国首进成都,以11.74亿元竞得了成都双流区一住宅用地,成交楼面地价为11620元/㎡,溢价率达22.32%。

值得一提的是,仅两次高溢价拿地,就把港龙中国上市所得款项花得一干二净。据悉,扣除包销费用、佣金及其他上市开支后,港龙中国上市所得款项净额为16.12亿元,并不足以覆盖这两次拿地成本。

并且,港龙中国的“购物”之旅还在继续。11月11日,港龙中国斥巨资拿地,以38.3亿的底价拿下广州增城一幅地块。彼时,港龙中国仅实现223.2亿元合同销售金额。

在拿下广州住宅地块不到半个月的时间,港龙中国公告称,拟发行本金总额为1.5亿美元的票据,用于再融资及一般企业/营运资金用途,按年利率13.5%计息,远高于市场平均水平。

据亿翰智库数据显示,2020年,港龙中国在江苏、浙 江、安徽、广东 及四川购入21块地,合计470.78万平方米,总拿地金额211.47亿元。相当于其2020年合约销售金额的三分之二。

年报显示,截止2020年12月31日,港龙中国拥有72个项目,土地储备为1080.91万平方米,其中67个项目位于长三角地区的24个城市。

此外,年报显示,截至2020年12月31日,港龙中国自银行及其他信托融资安排获得新借款总额约为85.25亿元,发行2021优先票据所得款项约为9.87亿元,以及偿还自银行及其他信托融资安排的借款37.24亿元,也就是业内常说的“借新还旧”。

中原地产首席分析师张大伟表示,当下房地产市场已经逐渐进入寡头阶段,大企业占据了更多的土地和廉价资金,而中小房企只能靠上市、高负债获得可能做大的机会。

肖云祥表示,在“三道红线”融资新规公布后,中小房企弯道超车的难度增大。但港龙中国去年通过登录港交所,从资本市场获得便宜的资本,在拥有大量现金的情况下,公司通过“自有资金+杠杆”操作模式下加大投资力度,也导致公司的对外借贷的增加,而且从财务数据看,公司并不受融资新规约束。实际上对于中小房企而言,在当前的行业背景下,如果不发展规模,将会面临被收购及市场淘汰的处境。因此,但凡自有资金充裕的情况下,公司都会在规模上发力。

本文系观察者网独家稿件,未经授权,不得转载。