富力乏力:员工缩减近4成,“卖子”一年仍背负1600亿巨额负债

腾付通官网整理报道:

(文/解红娟 编辑/马媛媛)1500亿销售额对于富力李思廉来说,宛如“渡劫”。

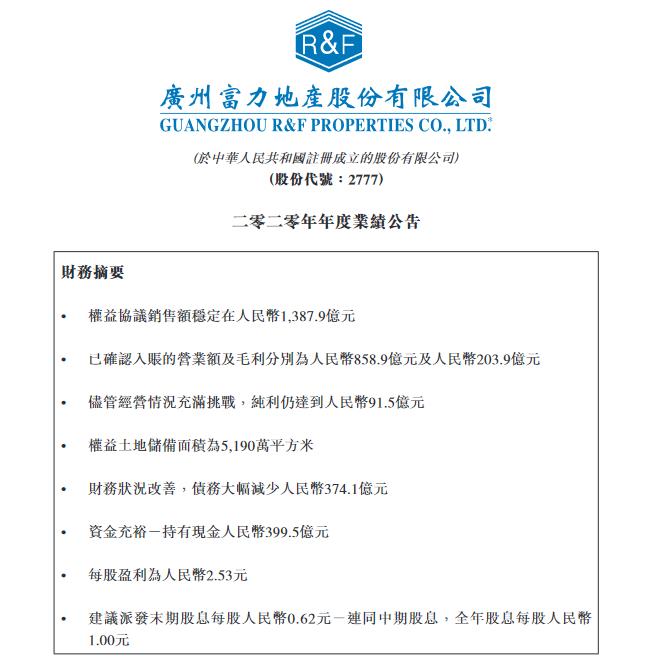

年报显示,2020年,富力总营业收入为858.9亿元,较2019年908.1亿元同比下跌5.43%;毛利润为203.9亿元,较2019年297.7亿元同比下跌31.52%;净利润为91.5亿元,较2019年100.9亿元同比下跌9.38%。

营收下滑的同时,富力业绩增长幅度几乎为零。2020年富力实现权益协议销售额1387.9亿元,不仅未完成1520亿元的年度目标,与2018年的1311亿元、2019年1382亿元销售额相比增幅也不大。

此外,富力地产董事长助理陈志濠在2020年业绩报告会上表示,富力2021预计可售资源为2700亿元,并再次将今年协议销售目标定为1500亿元。

事实上,早在2017年完成和万达王健林的“世纪交易”后,富力集团联席董事长李思廉就提出2020年实现3000亿元销售额,据此计算,2019年富力就应该完成超1500亿元的销售目标。

连续两年失约年度目标后,李思廉已经闭口不提当初的3000亿“梦想”,因为有更重要的事情等着他,那就是降负债。

“卖子”求生

富力年报中明确指出,富力的2020年,是降负债的一年。

年报显示,2020年,富力通过购地策略、资产出售、股份增发等措施,削减债务共人民币374亿元。其中,削减或再融资的债务包括境内债券人民币236亿元、信托及境内银行贷款人民币119亿元和离岸债券及离岸贷款人民币19亿元。

出售资产的回血速度最快。期内,富力向黑石关联的基金出售广州富力国际空港综合物流园70%权益,回血63亿元;出售投资物业及写字楼资产如富力综合物流园及广州写字楼物业,产生约59亿元的现金款项。

富力董事长李思廉表示,若价钱合适将继续出售资产,包括现有的投资物业、商场、写字楼、酒店。另外,集团亦有部分开发项目的股权,如果有合适的价钱和对手,亦会出售。

在此基础之上,富力在年底进行负债突围,于2020年第四季度出售若干项目的部分权益,变现约40亿元。

此外,2020年,富力完成发行新H股补充权益资本这一重大融资活动,按每股9.82港元发行2.57亿股的新股,募集资金总额为25.24亿港元。

按理说,“卖身”得来的钱,每一分都要花在刀刃上。而除了正常补充土储之外,富力还于2020年购入长春富力万达文华酒店,总建筑面积3.99万平。

截至2020年12月31日,富力已拥有九十一间运营中酒店,总建筑面积为399.21万平,分别由知名酒店管理集团如万豪国际酒店集团、洲际酒店集团、希尔顿酒店集团、凯悦酒店集团、雅高酒店集团、万达酒店管理集团及其他酒店集团管理。

此外,富力另有四十五间在建及规划中的酒店,连同运营中的九十一间酒店,共拥有一百三十六间酒店,是全球最大的豪华酒店资产拥有人。

结合此前旗下被暂停的26亿元酒店ABS一事,不得不让人联想到旗下酒店分拆上市的传言。虽说接盘万达酒店让富力处于水深火热,但现阶段,分拆估值超百亿的酒店上市极有可能成为富力的救命稻草。

另值得一提的是,截至2020年12月31日,富力共有正式员工38824人,相较于2019年底的62305人,减少近4成。对此,富力表示员工人数减少主要为出售物业管理公司所致。

借新还旧,成本上升

尽管削减大量债务及补充权益资本,富力的净资产负债比率仍高达130%。

截至2020年底,富力剔除预收款后的资产负债率为76.7%,净负债率130%,非受限现金短债比为0.4,依旧踩中三道红线,归为“红档”。

对此,李思廉表示,富力手握399亿元现金,有信心在今年将净负债率降至100%以内。此外,截至2020年底,集团的库存现货有600亿,未来也会积极变现,以配合降低三条红线,目标在未来9个月降一到两条红线,然后在2022年底将三条红线完全消灭。

观察者网注意到,截至2020年末,富力的借款总额借为1597.3亿元,融资来源包括银行贷款、离岸美元有线票据、境内债券以及信托贷款,分别占51%、22%、12%及15%。

其中,一年内、一年至五年内及五年后到期的分别占负债总额的40%、47%及13%。也就是说,2021年富力仍需要偿还638.92亿元的高额负债。

进入2021年,富力就开始应付密集的巨额兑付。例如,2021年1月4日完成“18富力10”回售本金及全额利息共计约人民币75.11亿元兑付;1月6日提前完成 “16富力01”公司债券本金及利息共计64.32亿元全额本息支付;1月20日,公告完成“16富力03”公司债券本金及利息共计38.52亿元兑付。

粗略估算,起码还有400亿的巨额债券本息兑付在等着富力。

在此基础之上,富力选择增发票据、债券“以新还旧”。2021年1月,富力宣布将发行一笔5亿美元的债券,2023年到期,年利率11.75%。

2021年2月,富力地产发布公告称,发行一笔本金金额为3.25亿美元,利率为11.625%,期限为到2024年到期的美元票据,拟将票据发行所得款项净额用于将在一年内到期的中长期债务再融资。

值得注意的是,同月,富力完成怡略有限公司2021年到期的7%优先票据的收购要约,总接纳金额为3.33亿美元,当中包括3.25亿美元的本金、余下累计利息及赎回溢价。

这意味着,富力的发债成本逐渐上调,偿还7%利率的优先票据已经需要以11.625%利率作为代价。年报显示,其2019年平均利率为6.6%、2020年平均利率为6.9%。

投行人士向观察者网表示,国内几大行对这些“红档”房企的投资是比较谨慎的,像富力这种本身债务率就高,又三条红线全都踩的民企,想要获得银行的便宜的钱是十分困难的。如果拿不到银行的钱,那就只能将希望放在信托、资管计划、融资租赁、供应链金融、发债等渠道上,相应的成本也会高很多。

此外,3月10日,富力宣布将16富力05票面利率由3.95%调整至7%,调整后起息日为2021年4月7日,发行总额9.5亿元,发行期限为7年。

中泰证券研究所表示,选择上调债券票面利率,从侧面反映出发行人可能存在流动性压力或基本面出现了边际恶化,再融资压力较大。

招拍挂玩不转,转投旧改?

年报显示,2020年富力地产总共收购了16宗地块,新增土地的权益可售面积约385.5万平方米。截至2020年底,富力地产土地储备的权益建筑面积约6426.3万平方米,其中权益土地储备可售面积为5190万平方米。

一门心思降负债的富力,在招拍挂市场上显得格外“抠门”。同花顺iFinD数据显示,2020年富力于招拍挂拿下15宗地块,平均溢价率10.99%,其中7宗地块溢价率为0%,3宗地块溢价率小于1%。

值得注意的是,“红档房企”无法在成都拿地的政策出台,将进一步压缩“红档”房企的生存空间。3月22日,成都市官方部门发布了相关文件,从土地、住房交易、金融等多个方面进行了新的调控。其中,“红档房企”无法在成都拿地,且中心城区商品住宅用地全面实施“限房价、竞地价”的出让方式。

这起码意味着,“红档”房企不仅不受资本待见,还极容易被当地政府“排斥”。

“今年富力仍然集中在旧村改造项目,招拍挂参加的机会不大。于城市更新项目方面,集团2021年目标转化约300万平方米。”李思廉在业绩会上说道。

玩不转招拍挂的李思廉决定干回自己的老本行。

公开数据显示,富力目前已签约城市更新合作项目规划总建筑面积超8000万平米,可售面积超4100万平方米,货值超过12000亿元。

对于富力一头扎入旧改的做法,市场并不认同。富力也表示,由于城市更新项目需要更长的转换时间,富力地产将继续寻求其他具有较短发展周期的土地储备补充机会。

一位接近富力的行业相关人士向观察者网证实,富力确实有一些旧改项目进展缓慢,与此同时,又占用其大量资金。

如果说收购万达77家酒店,只是打碎富力资金充足的假象,那么继续加仓旧改,可能会加剧其资金捉襟见肘的现状。

不管如何,错误的投资决策一旦做出,要修改就要花费很大的功夫,就要付出代价。曾经作为华南五虎之首的富力,如今正游走在钢丝绳上。

本文系观察者网独家稿件,未经授权,不得转载。