超级风口下欲赴港上市,爱美客是资本吹出的赛道还是泡沫?

腾付通官网整理报道:

(文/李鹏涛 编辑/尹哲)“颜值经济”驱动下的医美行业犹如坐上火箭,有着“女人的茅台”之称的爱美客上市后的首份成绩单也足够亮眼。

不过,超越理性的估值并没能让靓丽的业绩实现对股价的正反馈。在品尝爆品“嗨体”带来的畅快营收之后,爱美客的新品童颜针和肉毒素产品还能复制之前的成功吗?

研发投入占比下滑

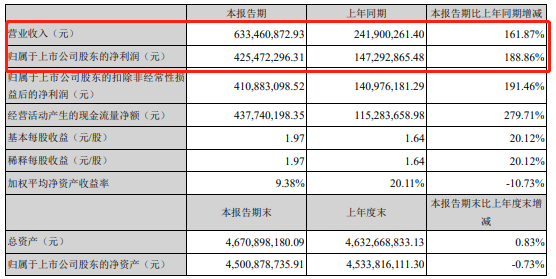

8月23日晚,爱美客披露了2021年中期报告,各项走势基本向好。期内,该公司实现总营收6.39亿元,同比增长161.87%;归母净利润4.25亿元,同比增长188.86%。

爱美客中报截图

业绩虽然亮眼,但市场却并不坚定。让爱美客备受质疑的,是其仅6亿多的营收如何撑起近1300亿的市值、近300倍的市盈率?

不仅如此,先后撑起三家上市公司的神药玻尿酸,似乎已逐步走下神坛。不同于刚上市一路高涨的劲头,爱美客在公布赴港上市申请书后,也没能挽回股价继续下跌的颓势。

观察者网注意到,爱美客营业收入主要来源于已上市及获批的注射类皮肤填充剂,分为凝胶类和溶液类注射产品。

其中,溶液类注射产品上半年营业收入为4.76亿元,同比增长230.38%,占总营收的75.2%;凝胶类注射产品营业收入为1.48亿元,同比增长57.39%,占总营收的23.38%。

可见,此次营收大增主要靠溶液类注射产品,且该类产品在今年上半年营收已超过2020年全年营收(2020年溶液类注射产品营收为4.47亿元)。

此外,这两类产品不仅营收占比最高,且毛利率也最高。上半年,溶液类和凝胶类注射产品毛利率高达93.73%、93.31%。

值得一提的是,高销售毛利率早已是医美产业链中上游的共性,国内医美“三剑客”爱美客、华熙生物、昊海生科的销售毛利率均维持在70%以上。

报告期内,爱美客销售毛利率更远高于其他两家,同比增长3.35个百分点至93.25%。

制图:李鹏涛,下同

爱美客之所以能常年维持如此高的销售毛利率,一是由于其产品成本相对较低而售价较高,二是玻尿酸拥有着极高的复购率,只有持续打才能维持效果,三是由于该公司在期内费用率自2018年后呈下降趋势。

从期间费用类别看,2021年上半年爱美客销售费用率为9.72%,同比下滑0.65个百分点;研发费用率为6.97%,同比下滑1.74个百分点;管理费用率为4.12%,同比下滑2.02个百分点。

值得关注的是,爱美客研发费用率自2017年后就处于下滑趋势,自2017年高点已下滑近5.84个百分点。

观察者网横向对比医美“三剑客”往年研发数据后发现,爱美客研发投入规模不及竞争对手。

2018-2020年,爱美客的研发开支分别为3370万元、4860万元及6180万元;其竞争对手华熙生物研发费用为5687万元、9389万元和1.41亿元;昊海生科研发支出分别为9537万元、1.16亿元和1.26亿元。

爱美客向来重视医美行业技术研发,并欲借此优势形成长期竞争壁垒。面对持续下滑的研发投入比率,爱美客能否长期稳住行业领先地位,有待市场进一步观察。