毛利率、研发费率双降,“医美三剑客”掉队者昊海生科欲借并购逆袭

腾付通官网整理报道:

(文/l李鹏涛 编辑/尹哲)在一个“看脸”的时代,“颜值经济”迎来爆发性增长。

8月26日,与爱美客和华熙生物并称为“医美三剑客”的昊海生科披露半年度业绩,整体毛利率、研发费率均不同程度下滑。

近年来,昊海生科在同为玻尿酸业务起家的华熙生物、爱美客身后逐渐掉队。这家通过“买买买”逐渐构建起横跨眼科、骨科、外科和医美商业版图的企业,是否将继续以这种方式实现逆袭?

毛利率、研发费用率双下降

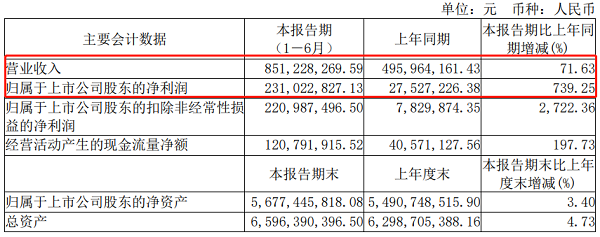

8月26日,昊海生科披露了2021年上半年业绩,期内实现总营收8.51亿元,同比增长71.63%;归母净利润2.31亿元,同比增长739.25%。

图片来源:公司公告截图,下同

该公司表示,总营收大幅增长由于业绩受上年疫情影响较为严重,基数较低所致;而净利润大幅增长主要是因营收增长及整体毛利率相对稳定带来的毛利增长所致。

需要指出的是,昊海生今年科上半年整体毛利率为74.53%,较上年同期相比下降2.68个百分点。

该公司对此解释道,一方面是人工晶状体部分型号在带量采购区域的销售价格下降;另一方面是该公司适当下调了“海薇”玻尿酸产品的销售价格,导致报告期内毛利率下降。

据了解,昊海生科以生物医用材料技术和基因工程技术为基础,建立起了眼科、整形美容与创伤护理、骨科、防粘连及止血四大业务版块,有多款产品处于行业第一的地位。

上述四大业务板块中,眼科是昊海生科第一大业务。2021年上半年该业务营收3.56亿元,同比增长69.61%,占总营收的41.9%。其中,人工晶状体是该公司收入最高的产品,今年上半年收入1.92亿元,占眼科业务的53.81%。

骨科作为昊海生科的第二大业务,实现营收2.06亿元,占总营收的24.2%;防粘连及止血产品实现营收9505.41万元,同比增长38.44%。

作为医美”三剑客“之一的昊海生科,2021年上半年,医疗美容及创面护理产品实现营收1.8亿元,占总营收的21%。其中,玻尿酸产品收入1.2亿元,同比增长143.16%。同时,其在半年报中表示,将提升玻尿酸中高端及高端产品的销售占比,以稳定整体毛利率。

然而昊海生科研发费用率也并不高。报告期内,该公司研发费用为7349万元,同比增长29.9%;其研发费用率为8.63%,较上年度减少2.78个百分点,低于科创板申报企业平均10%的研发费用率。

图片来源:同花顺ifind

“买买买”构建商业版图

相较于扩大研发投入,昊海生科更青睐于通过并购扩大现有医美产品线,要知道这是一家将“收购”刻在DNA里的公司。

2007年该公司创始时,便是通过收购上海本地国资控股的部分生物材料及制药企业切入玻尿酸、医用几丁糖以及透明质酸钠等领域。

2011年昊海生科收购利康瑞,取得纤维蛋白封闭剂的止血业务;2015年至2017年间,该公司收购了河南宇宙、深圳新产业、珠海艾格等企业股份,取得眼科人工晶体业务。

在医美板块上,2021年2月,昊海生科以2.05亿元总投资款获得欧华美科63.64%的股权,将医美产品线拓展至射频及激光医疗设备和家用仪器领域,并加强玻尿酸及壳聚糖提取物等创新研发能力和产品储备。

同年3月,昊海生科斥资3100万美元押注美国Eirion,布局肉毒毒素领域。该公司与美国Eirion达成股权投资和产品许可协议,获得创新外用涂抹型A型肉毒毒素和经典注射型肉毒毒素等产品独家研发、销售、商业化许可。

对于进军肉毒毒素领域,昊海生科机遇与挑战并存。目前中国肉毒毒素医美市场呈现高增长、高壁垒特征。新氧统计数据显示,2019年肉毒毒素市场规模占国内注射医美市场比例达32.67%,同比增速高达90.56%。

据悉,入局肉毒素的领域的玻尿酸企业不仅只有昊海生科,华熙生物和爱美客也在此涉足。

早在2015年7月,华熙生物就开始拓展肉毒素相关的“瘦脸针”业务。不过,今年年初因合作方造假被吊销许可证,瘦脸针业务受到重创。

近期爱美客宣布拟以8.86亿元收购韩国医美公司Huons Bio25.4%股权,进一步加深肉毒素业务布局。

近年来,昊海生科在同为玻尿酸业务起家的华熙生物和爱美客身后逐渐掉队,而通过“买买买”的方式逐渐构建起横跨眼科、骨科、外科和医美商业版图的昊海生科,或许想以收购这一招完成逆袭。

本文系观察者网独家稿件,未经授权,不得转载。