新冠检测红利褪去,华大基因业绩股价双杀

腾付通官网整理报道:

(文/李鹏涛 编辑/尹哲)随着新冠疫情带来的红利逐渐消退,作为2020年最炙手可热的“抗疫”概念股之一,华大基因年营收和净利润双双进入下行通道。

第一大业务收入降近四成

据2021年上半年业绩报告,华大基因实现营收36.46亿元,同比下滑11.24%;归母净利润10.86亿元,同比下滑34.24%。

华大基因表示,业绩下滑主要因为全球新冠核酸检测试剂盒及检测服务需求下降,该公司基于新冠相关的业务收入同比大幅减少。而剔除新冠业务变化情况,常规业务板块较上年同期均实现了稳健增长。

公开资料显示,该公司主要通过基因检测、质谱检测、生物信息分析等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的检测和研究服务。

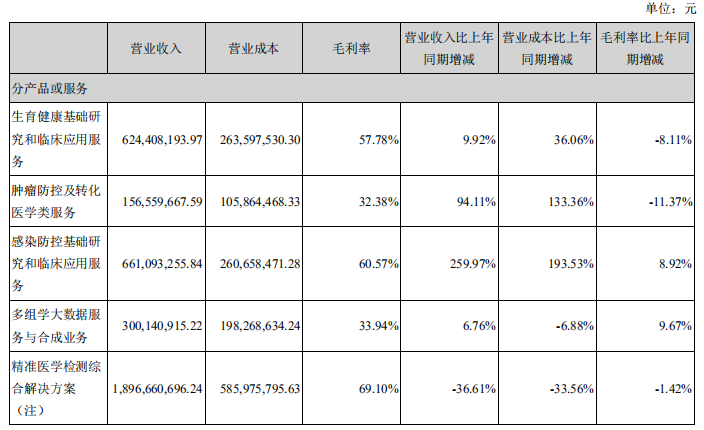

具体到业务来看,2021年上半年,华大基因旗下生育健康业务营收6.24亿元,同比增长9.92%;肿瘤防控业务营收1.57亿元,同比增长94.11%;感染防控基础研究和临床应用服务营收6.61亿元,同比增长259.97%;多组学大数据与合成业务营收3亿元,同比增长6.76%;精准医学检测综合解决方案业务营收18.97亿元,同比减少36.61%。

作为第一大业务,华大基因精准医学检测综合解决方案业务占总收入的比重达到52.02%。该业务收入萎缩也是造成该公司整体业绩下滑的主要原因。

另外,感染防控业务、生育健康业务、多组学大数据与合成业务和肿瘤防控业务分别占比18.13%、17.12%、8.23%和4.29%。

虽然常规业务板块营收较上年同期均实现正增长,但“生育健康类服务”和“多组学大数据与合成业务”营收增速呈逐年下滑趋势。

2018年至2020年,华大基因的生育健康类服务营收增速分别为20.86%、11.56%、0.12%;多组学大数据与合成业务营收增速分别为7.24%、-0.53%、-8.15%。

此外,除“感染防控基础研究和临床应用服务”和“多组学大数据服务与合成业务”,其他三项业务期内毛利率均出现同比下降。

销售费用增速、规模均远超研发

在销售毛利率下滑的背后,是华大基因不断增长的销售费用和研发费用。

2021年上半年,华大基因研发费用为2.21亿元,同比增长30.04%,占总营收的6.06%,较上年同期增长1.92个百分点。

同期,该公司销售费用为5.63亿元,同比增长72.42%,占总营收的15.43%;其中,市场推广费为3.06亿元,在销售费用中占比最多。

需要指出的是,近年来,华大基因的销售费用一直是研发费用的两倍左右。

2018年至2020年,该公司研发费用分别为2.61亿元、3.17亿元和6.2亿元;销售费用分别为5.14亿元、6.19亿元和10.78亿元。

华大基因表示,该公司主动战略性调整新冠相关产品结构与供应链策略,同步聚焦主营业务,持续加大研发投入,加速提升全球市场份额。

值得一提的是,近日,华大智造科创版首发过会。华大集团将迎来继华大基因后又一家上市公司成员。

华大智造本质上是从原华大集团“剥离”出的专注做测序仪研发的公司,华大基因和华大制造的第一大股东和实控人均为汪健。

招股书显示,华大智造拟发行不超过4132万股,拟募资25.28亿元,募资将用于智能制造及研发基地项目、基于半导体技术的基因测序仪及配套设备试剂研发生产项目、研发中心项目、营销服务中心建设项目、信息系统建设项目以及补充流动资金。

财务数据显示,2018年至2020年,华大智造实现营收10.97亿元、10.91亿元和27.8亿元;实现归母净利润分别为1.24亿元、-2.44亿元和2.61亿元。

除了业绩的下滑,华大基因在二级市场的表现也难言乐观。

截至9月8日收盘,该公司股价报95.88元/股,较今年股价最高点199.05元跌去了46.73%。

本文系观察者网独家稿件,未经授权,不得转载。