房企境外融资额腰斩,东方不亮西方也“黑”了?

腾付通官网整理报道:

(文/解红娟 编辑/马媛媛)无论是出于降杠杆的主动意愿还是融资收紧的被动应对,房企融资规模不断下降。

中指研究院报告显示,8月份,中国房地产企业融资总额为1172.8亿元,同比下降50.3%,环比下降42.4%,单月融资规模同比连续6个月下降。

究其原因,不外乎是“三道红线”等政策实质性约束了房企负债,全国多个城市的限价限购、按揭贷款集中度考核政策在很大程度上使得地产的未来变得更加朦胧,这也使得房企对资本开支及扩张资金杠杆的策略变得消极很多。

“这个场景早有预料。”上海中原地产首席分析师卢文曦表示,一方面,房企融资全面收紧,新债发行不易;另一方面,房企为了回归绿档,必然要减少自身债务总量或者调整债务结构。

58安居客房产研究院分院院长张波补充道,部分房企也在通过加快销售回款补充现金流,以自有资金偿还债务。例如,世茂股份拟以自有资金2.25亿元回购部分境内债券;阳光城拟用2.38亿自有资金回购16阳城02和18阳城01两只债券。

而得益于房企降杠杆提速,2021年1-8月份,房企境内外债券融资累计约6999亿元,较2020年同比下降21%,规模减少1817亿元。

到期债务也有所减少。平安证券显示,2021年地产债9-12月到期规模1158.08亿元,与2020年同期相比下降833.14亿元。

境内外融资受阻

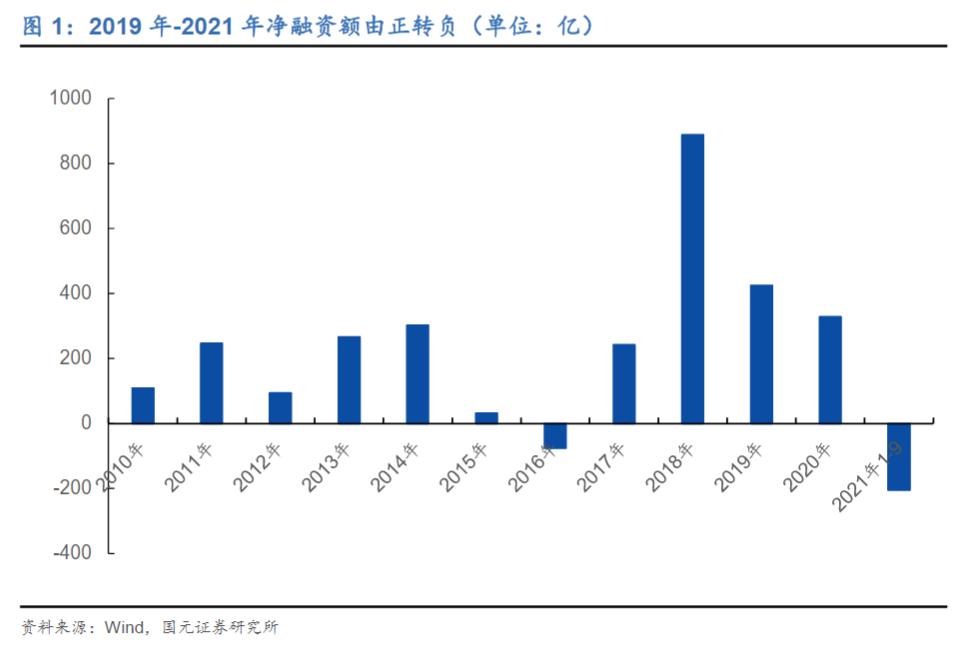

“出现了房地产历史上唯一一次房企境内、境外发债同时崩溃的一年。”国元证券分析师表示,2021年以来,中资地产美元债净融资额已经由正转负,打破了“东方不亮西方亮”的市场规律。

根据平安证券统计,8月,房企境内债融资规模分别为227.9亿元,环比下降41.6%,同比下降55.1%;境外债融资规模为9.6亿美元,环比下降77.1%,同比下降86.7%,降幅远远超过境内债。

事实上,房地产行业也曾出现境内融资收紧的情况,以往房企纷纷“出海”寻求资金支持,只有今年面临境内、境外发债全面受阻的情况。

众联智询副总裁蒋凯分析指出,这很大程度上是因为,投资机构可以在二级市场折价买到收益率更高的存量债,且较新发债的风险更低,加之外部环境动荡,现在并不是很好的发债窗口,因此许多房企即使有发债额度也不愿发债。

与此同时,国际评级机构也在不断下调房企信用评级或展望,尤其自恒大风险事件发生后,市场对于信用债的安全性开始担忧,评级变动也越来越频繁。

其中,花样年在3天内接连被惠誉、标普下调评级,称其有大规模境外到期债务会拖累公司的财务;即使是“三道红线”全绿的融信中国,也因为盈利能力下滑遭穆迪、标普两大机构下调评级。

中梁控股首席财务官游思嘉就曾在中期业绩会上表示,头部房企出现的流动性问题,主要影响了美元高息债市场对于B评级公司的价格,在这种情况下,预期境外发债市场短期内不会太快开放重新发债的窗口。

可以参考的是,中指研究院数据显示,8月份仅有三家房地产公司发行总计约28.5亿元的美元票据。

“你在研究生扩招的时候考进北京大学,和1977年正式恢复高考的时候考进北京大学,感觉能一样吗?”业内人士试图让大家明白,在融资收紧的客观环境下,房企发行美元债的窘境。

国元证券研究所则认为,如果海外对境内地产企业的挤兑是出于政策担心的话,那至少在可视的区间之内,这种趋势是看不到转机的。一则本身大多政策都是基于长周期去制定的,在短期很难发生变化;二则信用债本就是自加速的。

融资成本分化明显

由于融资端收紧以及部分房企信用事件等影响,资方在信贷投放差异化将更加明显。

平安证券报告显示,8月单月房企境内债、境外债平均发行利率均呈上升趋势,分别为4.64%、6.99%,环比升0.23%、1.99%;集合信托平均收益率为7.24%,环比降0.09%。其中,境内外债券发行利率处于3.05%-12.5%区间,可比发行利率较前次有升有降。

进入9月,融资成本分化现象越发明显,仅以上周发行的4支境内房地产债和4支境外房地产债举例。国企和央企大多发行了利率较低的境内债,例如,金融街发行额达25亿元,规模最高,5年期票面利率虽较前次发行增加0.25%,但也低至3.33%;上海临港两笔境内债的票面利率皆有所下滑,其中,21临债04利率3.23%较前次下滑0.4%,21临债03利率3.05%较前次下滑0.38%。

相较之下,民营房企只能选择票面利率较高的境外债。其中,即使是年销售额高达3000亿的世茂,发行成本也高于同期境内债,2年期的3亿元优先票据票面利率3.98%,5年期7.48亿美元优先票据票面利率5.20%;中小房企正商实业的票面利率高达12.5%,计划发行2年期的2亿美元优先票据。

“现在几乎所有的房企都在等美元债的融资窗口。”蒋凯表示,监管层允许房企发行美元债,但前提是用于借新还旧,且只用于偿还美元债的本金,应付利息不允许使用杠杆,必须用企业自有资金解决。

但由于发行成本上升,目前仅有部分房企因为债券兑付时间逼近,且自有资金不够充足,选择硬着头皮发行美元债。以金科地产为例,9月22日,其成功发行10亿超短期融资券,募集资金计划用于归还2年期的19金科地产MTN002,该债券发行规模13亿元。

值得一提的是,金科地产已偿还的2年期美元票据利率为6.58%,而用于置换到期债券的超短期融资券票据利率却达到了6.8%。也就是说,为了借新还旧,金科地产不惜在融资高点借了贵钱。

和金科地产一样,中梁控股再融资成本也有微增。9月20日,中梁控股2亿美元于2023年4月17日到期的12%优先票据在香港联合交易所发行上市,发行总期限为1.58年,用以偿还于2021年9月26日到期的所有未偿还2021年9月票据本金3.2亿美元及相关应付利息,该美元票据利率为11.5%。

“不过,目前房企融资环境趋紧,叠加恒大风险事件,投资方认购意愿减低、议价权增加,在此基础之上,民营房企成功发行美元债确实不易。”业内人士表示,这也从侧面证实了市场对民营房企的认可,毕竟现在有发债额度、能成功发行债券的民营房企不多了。

张波分析指出,由于近期民营房企在资金层面频频爆雷,金融机构在给民营企业放贷时格外谨慎,利率也有进一步走高的趋势,与此同时,由于央企和国企基本面、市场表现良好,资金也会向其倾斜,且预计未来倾斜程度将进一步加大。

本文系观察者网独家稿件,未经授权,不得转载。