瑞尔集团港股IPO:对赌之下无赢家,高端牙科难扭颓势

腾付通官网整理报道:

(文/观察者网 李鹏涛 编辑/马友友)“金牙银眼铜骨头”,在大众印象中的牙医与眼科医院向来是财源滚滚、名利双收,但瑞尔集团却与之背道而驰。

近日,作为国内第三大民营口腔医疗服务商的瑞尔集团再度向港交所递交招股书,拟在香港主板IPO上市。

此前,瑞尔集团因迫于“对赌”协议所规定的“2021年12月21日前上市”的压力,于2021年7月1日首次递表后便杳无音信。如今,该公司与投资人协商将上市截止日划到了2023年12月21日,有了一定的喘息之机。

“对赌压身”的瑞尔集团,除了要面临在两年内成功上市的“压力”外,还要面对净利润连续三个财年亏损、毛利率较低、负债率较高等问题。

观察者网注意到,该公司在经历的5轮融资中,王思聪的普思资本在C轮融资时注资350万美元,后又在D轮融资时又将购买的股份全部赎回。

三年亏12亿、毛利率仅为24%

成立于1999年的瑞尔集团,是一家提供高端口腔医疗服务的企业,旗下拥有高端品牌瑞尔齿科和中端品牌瑞尔口腔,目前该公司主要涵盖普通牙科、正畸、种植牙等业务。截至2021年9月30日,该公司在中国15个主要一二线城市运营111家医院及诊所,拥有882名资深牙医。

至于高端和中端的口腔医疗服务的区别,瑞尔集团在招股书中表示,高端口腔医疗服务一般指面向上层市场的全面高度定制化口腔医疗服务,其挂牌价格较三甲医院同类服务高出至少25%,目标客户是一线城市中的“富裕患者”。

而中端口腔医疗服务则是指为中上阶层市场量身定制的全面口腔医疗服务,其挂牌价格较三甲医院同类服务高出约10%,面对一二线城市的新中产们。此外,瑞尔集团还提到,未来将开设“瑞尔Plus”品牌,通过会员模式运营,其收费较高端品牌瑞尔齿科还要高出30%。

以补牙为例,人们在三甲医院补一颗牙需要200元-1500元,在瑞尔齿科则需要500元-5500元,瑞泰口腔则需要200元-3500元;假若种植一棵牙,在三甲医院一般需要2000元-20000元,而在瑞尔齿科这个价格就变成了1.5-3.6万元,接近三甲医院的2-7倍。

值得一提的是,即便瑞尔集团旗下的口腔医院价格较高,但该公司依旧“高朋满座”。2019财年至2021财年(注:瑞尔集团使用财政年度概念,即2020年4月1日至2021年3月31日为2021财年)该公司总接诊人次分别为106.36万、107.61万与137.10万。

即使这样,瑞尔集团的业绩表现却不尽人意。2019财年至2021财年,瑞尔齿科营收分别为10.80亿元、11.00亿元与15.15亿元,净亏损分别为3.04亿元、3.26亿元与5.98亿元,合计亏损超12亿元,且呈逐年扩大趋势。

具体来看,该公司2021财年的营收结构中,普通牙科、正畸科、种植牙科及其他的营收占比分别为54.7%、22.6%、19.8%、3.0%。

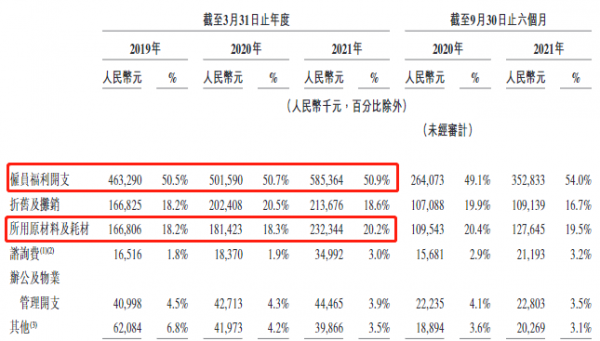

究其亏损的原因,主要是瑞尔集团的成本较高所致。2019财年至2021财年,该公司收入成本分别为9.17亿元、9.89亿元和11.51亿元;在收入成本中,每年的“雇员福利开支”占总成本比例高达50%,占总营收比重达40%左右。而原材料及耗材,每年在成本中所占的比例不过20%左右。

上述同期,瑞尔集团分别拥有770名、820名、856名全职牙医,每名全职牙医的平均收入分别为137.67万元、128.79万元与187.48万元。

瑞尔集团对此解释称,由于行业里经验丰富的牙医人数有限,口腔诊所对牙医的争夺非常激烈,其中包括牙医薪酬待遇方面的竞争,其需要提供具竞争力的报酬以挽留及吸引合格及有经验的牙医。

在高额成本的背后,瑞尔集团的毛利率与同行业水平相差较大。2019财年至2021财年,该公司毛利率分别为15.2%、10.1%及24.1%。

而作为同样赴港股上市的牙博士,2018年至2020年其毛利率分别为52.7%、53.8%、55.5%,中国口腔医疗在同期的毛利率分别为56.2%、54.4%、59.9%;“牙茅”通策医疗同期毛利率分别为43.83%、46.89%、45.78%。

负债率超200%、IPO后再背亿元债务

从瑞尔集团的融资经历来看,资本市场对其非常看好。自2010年4月至2021年4月,该公司先后进行了5轮融资,获得约4亿美元投资,投资方包括KPCB China、GL Capital、新天域资本、高盛集团、淡马锡和高瓴资本等,其中,金额最大的一次融资是由淡马锡领投的E轮融资,总交易额近2亿美元。

看似多轮融资为瑞尔集团带来“雄厚家底”,其实该公司早已资不抵债。2019财年至2021财年,瑞尔集团总资产分别为18.76亿元、19.03亿元、23.51亿元;总负债分别为35.12亿元、39.31亿元、48.07亿元;该公司负债率分别为187.25%、206.57%、204.47%。

需要指出的是,瑞尔集团在几轮融资发行的均为可转换可赎回优先股,其具有对赌性质。如果瑞尔集团顺利IPO,优先股将自动转为普通股;若其未能在规定时间内IPO,则优先股持有人可要求于报告期末后的12个月内赎回优先股。

招股书显示,若优先股持有人未要求自各日期起一年内赎回优先股,则分类为流动资产;反之,则为非流动资产。

而在2020财年与2021财年,瑞尔集团可转换可赎回优先股在流动负债中的体现分别为24.63亿元与31.78亿元,这与该公司前期与投资者签订的协议有关。协议约定,若瑞尔集团于2021年12月31日前未能实现公开上市,则优先股持有人可以要求公司赎回这部分优先股。

不过,瑞尔集团在第一次递交招股书之后,便及时的跟股东签署了新的协议,将上述赎回日期修改为2023年12月31日,因此这笔可转换可赎回优先股,在2021年9月30日时的分类就改为了“非流动负债”,得以缓解燃眉之急。

除此之外,若瑞尔集团成功上市后,还将会面临高额的债务。

2020年3月16日,瑞尔集团与深圳博泉企业管理中心、AASPCF3 Project Arrail Ltd签订了权证购买协议,前述投资人有意认购最多2842.77万美元的股份,基于当时8800万美元的估值。

随后在2021年6月29日,瑞尔集团又与上述投资人签订了权证购买协议的终止契约。权证注销后,瑞尔集团将在上市后第三个交易日支付权证持有人1562万美元,若该公司未能于2022年12月31日前上市或公司拟进行交易销售,双方将订立新的权证文件。

如今,一边是“逼着”上市的协议,另一边是上市后近1亿元的债,瑞尔集团看似光鲜亮丽的外表下,是捉襟见肘和状况百出的局面。

本文系观察者网独家稿件,未经授权,不得转载。