通策医疗:股价跌去六成多,九成收入靠浙江撑

腾付通官网整理报道:

(文/观察者网 李鹏涛 编辑/马媛媛)4月27日晚间,“牙茅”通策医疗披露了2021年年报及2022年第一季度业绩。

2021年通策医疗实现营收27.81亿元,同比增长33.19%,净利润7.86亿元,同比增长44.26%;归母净利润7.03亿元,同比增长42.67%。

与去年业绩增速形成鲜明对比的是,通策医疗2022年一季度业绩增速不足5%。该公司今年一季度实现营收6.55亿元,同比增长3.74%;归母净利润1.66亿元,同比增长1.25%。

反映在资本市场上,就在业绩出炉的当天,通策医疗股价提前于上午9点50分左右突然闪崩,并在10点左右被砸在了跌停板上,截至当日收盘,该公司股价跌去4.67%。

4月28日开盘,通策医疗股价继续下跌,最终收跌4.39%至117.91元/股,较2021年高点421.99元/股已跌去71.79%,总市值蒸发超939亿元至378.07亿元。

营收仅靠浙江一省

股价一直被称为业绩的“晴雨表”,反之业绩是股价的支撑。此次通策医疗股价下跌,与其刚刚出炉的年报及一季不无关系。

最令人担忧的是,通策医疗2022年第一季度业绩失去了“高增长”的光彩,该季度营收和净利润分别同比增长了仅3.74%和1.25%。

通策医疗对此解释称,一季度受疫情影响较大,医院营业须接受各地疫情防控的统一安排部署,疫情区内经常停诊限流,患者因疫情原因延迟就诊计划,外地患者到杭州就诊人次也大幅下降,故Q1整体业绩增长受影响呈现趋缓的态势。

在2022年第一季度,通策医疗经营活动产生的现金流量净额直接“腰斩”,仅有6480.12万元,同比减少49.45%。该公司对此表示,主要是本期因浙江智慧医保上线,导致医保款延迟到账以及本期支付税费增加所致。

虽然通策医疗今年一季度业绩并不理想,但其2021年业绩的表现尚可,2021年该公司营收与净利润的增速均达30%以上。

从业务板块看,种植牙业务营收增速是2021年最快的,该业务实现营收4.41亿元,同比增长38%;儿科业务以32%的增速位列第二,同期实现营收5.29亿元;正畸业务实现营收5.34亿元,同比增长30%;大综合业务和修复业务分别营收6.83亿元和4.27亿元,分别同比增长31%和25%。

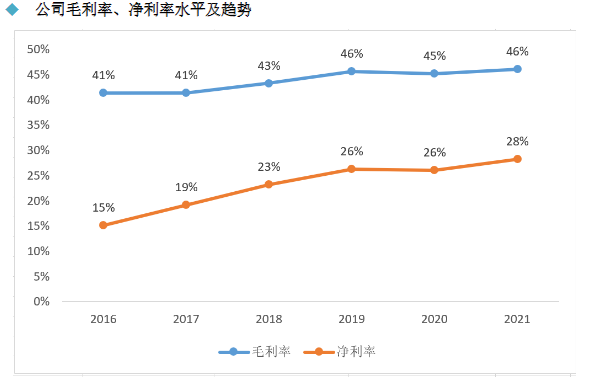

值得一提的是,通策医疗的盈利能力依然维持在较高水平。2021年该公司销售毛利率为46.06%,销售净利率为28%,为该公司近年来最高水平。

观察者网注意到,通策医疗大部分营收都集中于浙江省。2021年该公司浙江省内的医疗服务收入23.74亿元,同比增长31%,占总营收的90%;而该公司浙江省外的医疗服务仅收入2.59亿元,同比增长30%,仅占总营收的10%。

在通策医疗采用的“区域总院+分院”经营模式中,区域分院营收增速及占比均高于区域总院。2021年通策医疗区域总院实现营收7.32亿元,同比增长21%,占总营收的31%;同期区域分院营收16.42亿元,同比增长36%,占总营收的69%。

预计今年新增21家医院

作为中国最大的口腔医疗集团,通策医疗倚重“区域总院+分院”模式进行对外扩张,并在2021年年报中表示,该发展模式以及区域医院集团化的复制模式仍然是该公司今后主要的发展方向。

从数据上看,截至2021年年末,通策医疗已拥有营业口腔医疗机构60家,其中在浙江省内的口腔医疗机构43家,剩余17家口腔医疗机构分别分布于湖北、湖南、云南和江苏省。

换言之,通策医疗距离地理范畴上的口腔龙头还有一段距离。

需要指出的是,“区域总院+分院”模式在浙江省内步履如平地,但由于牙医“手艺人”特色下裹挟的口碑和消费者认可度,以及“老带新”孵化模式的“南橘北枳”,通策医疗出省之路颇为崎岖。

例如北京市场的开拓,通策医疗曾于2016年公告计划建设北京存济口腔医院,预计项目总投入2亿元,但由于考虑到当地医疗资源情况以及市场因素,不得不暂缓此项目推进。

除了北上之路受阻外,通策医疗头上还悬着“种植牙集采”这柄“达摩克里斯之剑”。早在2021年8月的宁波、11月的四川,种植牙集采的信号在这两个地方相继释放。

在2022年1月,种植牙集采直接上升到国家层面。今年1月10日召开的国务院常务会议中提到,“逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。”

对于“种植牙集采”对公司的影响,通策医疗在近日的机构调研中表示,“公司提供的是服务而不是耗材,以耗材档次制定价格是不合理的。种植牙集采是肯定会做的,但会将种植体和医疗服务分开。去年年底的北京医保调价结果表明,提升了牙科服务费的上限。政策对于牙科服务价格的态度是非常明显的。公司利润来源是医疗服务而非耗材,种植项目的收费有向服务费转化的趋势。”

事实上,当国家要挤出种植牙价格的水分时,相关企业股价的“水分”首先被挤出。自2021年8月至今年4月28日,通策医疗股价已跌去62.62%。

在展望2022年的发展时,通策医疗表示,2022年Q1新开业6家蒲公英医院,今年还有15家蒲公英医院准备开业。蒲公英的投资第一年会带来营收增长,但利润增长无法体现,将会影响短期的业绩。

本文系观察者网独家稿件,未经授权,不得转载。