归创通桥:毛利率74%,难救持续业绩亏损

腾付通官网整理报道:

(文/观察者网 李鹏涛 编辑/马媛媛)近日,归创通桥公布了上市以来的首份年度业绩报告。

虽然归创通桥的这份“成绩单”已超预期,但依旧是增收不增利。2021年归创通桥实现营收1.78亿元,同比增长543.9%;净利润亏损2.12亿元,较2020年亏损扩大98.8%。

与之相呼应的,还有归创通桥的股价。自2021年7月上市以来,该公司股价距离高点60.8港元/股已经跌去60.46%,总市值蒸发126.36亿元人民币至35.27亿元人民币。

营收大涨同时亏损大增

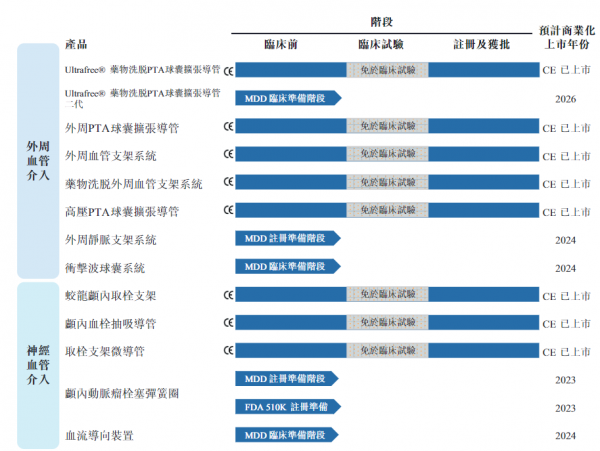

归创通桥是一家神经和外周血管介入的医疗器械公司,在2021年该公司收入的1.78亿元中,神经血管介入器械贡献了63.1%的营收为1.12亿元,成为目前该公司的主要收入来源;外周血管介入器械贡献了36.9%的营收为6564.1万元。

归创通桥2021年的营收和毛利率同比增幅较为明显,主要是因为去年该公司共8款产品获批在国内上市,如颅内PTA球囊扩张导管(Rx)、球囊导引导管(BGC)、颅内动脉瘤栓塞弹簧圈等在中国的产品商业化取得了一定的进展;此外,该公司产品在包括法国、西班牙、意大利及阿根廷在内的11个国家实现商业化。

归创通桥在2021年营收大增的情况下,该公司亏损幅度逐渐扩大。2019年至2021年,该公司净亏损6664.7万元、1亿元和2.12亿元。

究其原因,竟是归创通桥2021年的费用项开支大幅增加所致。同期,该公司销售及分销费用为9530万元,同比增加365.8%;行政费用为1亿元,较2020年3100万元增加224.6%;研发费用投入1.68亿元,同比增加133.3%。

对于各项费用大幅增长的原因,归创通桥表示,主要是因为新推出产品数量的增加导致相关销售及营销团队扩张,令该公司营销及产品培训活动增加,同时该公司的僱员福利开支、办公及公用事业开支增加也导致费用的大幅增长。

而归创通桥研发费用大幅增长则是由于更多的研发项目开发所致。目前,该公司产品管线已涵盖55款产品及在研产品组合,较2021年3月的45款产品增加了10款在研产品。

值得一提的是,该公司在神经血管介入领域中,是国内唯一一家已成功开发出涵盖缺血性、出血性、狭窄、颈动脉、血管通路装置,共五大类别的神经血管全套产品组合的公司。

再看毛利率,归创通桥的毛利率呈逐年增长的态势。2019年至2021年,该公司毛利率分别为24.2%、58.9%和74.1%。虽然该公司并未在年报中披露各类产品的毛利率,但从其招股书中能够发现,其神经血管介入器械的毛利率高达69.3%,而外周血管介入器械毛利率并不高,仅为32.2%。

核心产品面临竞争和集采压力

归创通桥所生产及在研产品的治疗领域域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

其中,急性缺血性脑卒中(AIS)即所谓的“中风”,主要由于因脑动脉血栓或栓塞性闭塞引起。一直以来,中风是中国人与神经血管疾病相关的死亡第一大病因,每年有超过250万新发病例,且由于人口老龄化及生活方式问题,中风死亡人数仍在不断上升,预计2030年将增至580万例。

由此也催生出一个巨大的神经介入医疗器械蓝海市场。归创通桥的蛟龙颅内取栓支架便是治疗中风的一种微创器械,能帮助医生准确捕获血栓。

弗若斯特沙利文数据显示,中国缺血性脑卒中治疗手术的数量从2015年的1.35万台增至2019年的4.58万台,且预计于2030年将进一步增至88.13万台,市场经济规模达到371亿元。

可见,中国的神经介入医疗器械市场空间足够大。因此各大企业也纷纷布局。就取栓支架而言,目前中国主要有11种已上市的取栓支架,共7家企业生产,其中4家国际企业,3家国内企业。

目前来看,在外周和神经血管介入领域,90%的市场被进口产品所占据,以德国贝朗、波士顿科学、美敦力及强生等国际医疗器械巨头为主,占据了中国外周血管、颅内血管支架以及部分心血管高端支架产品市场。

虽然中国的神经介入和外周介入市场正处于新兴阶段,但依旧不乏有大量的国内企业布局,包括先健科技、先瑞达、惠泰医疗、心玮医疗、沛嘉医疗及赛诺医疗等10家企业。

对于实现商业化不久的归创通桥来讲,竞争压力较大。虽然该公司在2021年的分销网络覆盖国内22个省份、四个自治区及四个直辖市超过2100家医院,但其五大客户集中度非常高,存在较大的不合作风险。由于归创通桥并未在2021年年报中披露五大客户的相关信息,据其2021年披露的招股书,2020年五大客户贡为归创通桥贡献了87.8%的销售额。

另外,在医保控费的大背景下,归创通桥的主要产品均属于高值耗材范围,将面临带量采购的风险,对企业的销售能力也是不小的考量。就在2021年12月,河北省医疗保障局启动神经介入产品弹簧圈(颅内)带量采购中,该公司由于产品上市时间原因未被纳入此次招标;而拟中选企业中,强生、美敦力等外企依旧是主力。

对此,国信证券研报指出,区域性带量采购有望加速神经介入国产厂商市占率提升,培养临床使用习惯,逐步实现国产替代。在风险方面,企业依旧面临集采降价超过预期的风险。

本文系观察者网独家稿件,未经授权,不得转载。