新希望服务:失约收并购、加码“生活服务”

腾付通官网整理报道:

(文/张志峰 编辑/马媛媛)3月21日,四川首富刘永好旗下物业管理上市平台新希望服务发布上市以来第一张年报成绩单。

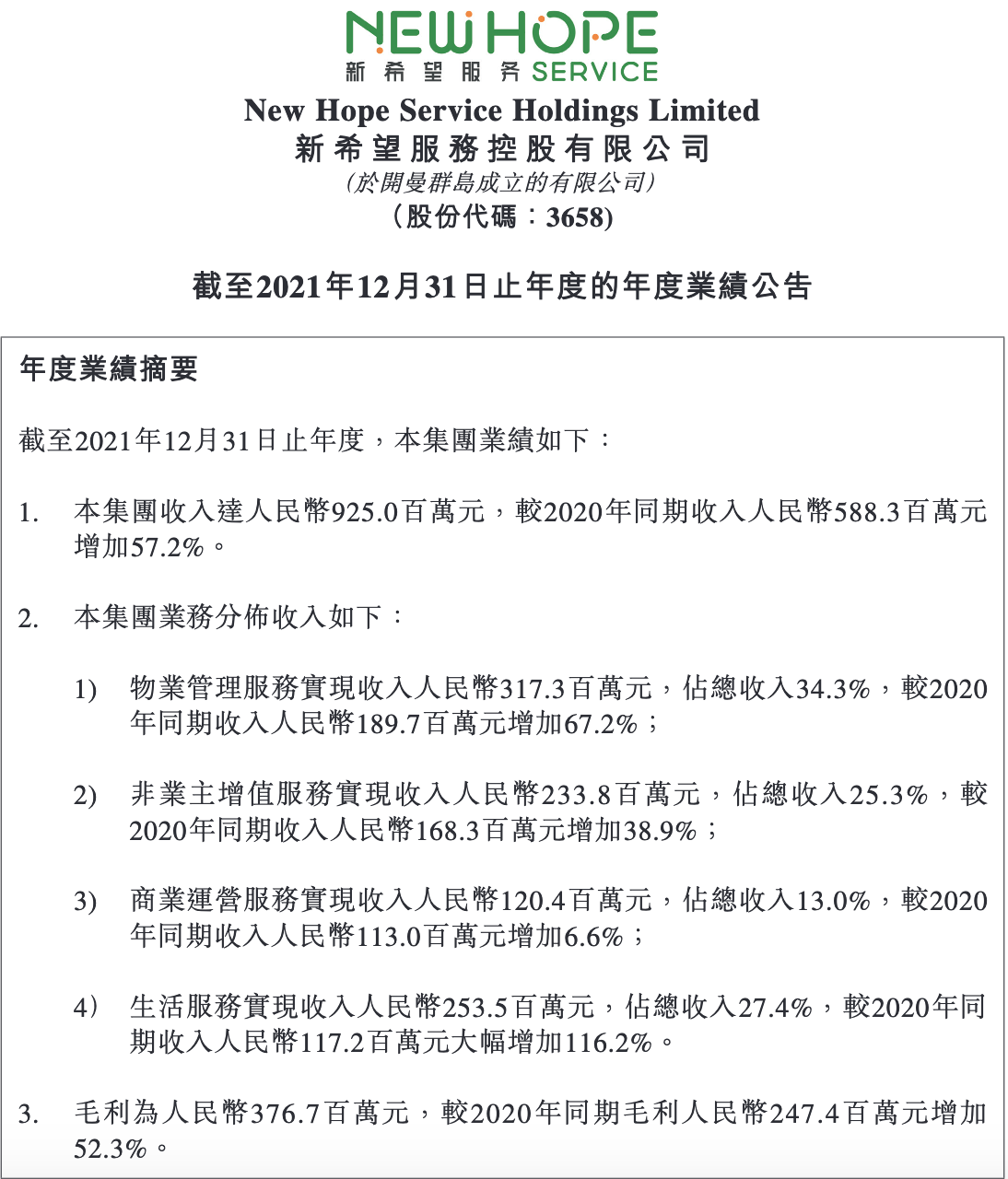

数据显示,2021年全年,新希望服务各项经营业绩指标均保持较高增速,其中营业收入9.25亿元,同比增加57.2%;毛利润为3.77亿元,同比增加52.3%;权益股东净利润为1.66亿元,同比增加51.1%。

同时,企业给予股东较高的派息率,每股盈利0.23元,派末期股息每股0.071元。

值得一提的是,企业2021年的业绩扩张主要来自于第三方市场外拓,在招股书中承诺的收并购方面并没有任何斩获。

关于增长的具体原因,新希望服务执行董事兼首席执行官陈静在业绩会上表示,企业在社区生活、社区资产以及零售餐饮板块,因为社区面积增长以及业务服务内容增加,带来生活服务方面的收入持续增长。资产管理方面,新希望服务与贝壳达成合作,也为企业带来新的发展。

业绩大涨,毛利率微降

新希望服务的收入主要来自四个业务板块:物业管理服务、非业主增值服务、商业运营服务及生活服务。

其中,2021年物业管理服务实现收入3.17亿元,占总收入34.3%,同比增长67.2%;非业主增值服务收入2.34亿元,占总收入25.3%,同比增长38.9%;商业运营服务收入1.2亿元,占总收入13%,同比仅增长6.6%。

相比之下,生活服务实现收入2.54亿元,占总收入27.4%,同比增长116.2%,增幅最大。

而企业业绩全面增长主要来自于企业在管面积扩张。

截至2021年末,新希望服务在管23个城市的104个物业项目,面积为1620万平方米,同比增长58.3%;企业已签约项目以达到160个,合约管理面积2640万平方米,同比增长72.2%,合约在管比达1.63,一定程度上给企业未来在管面积的增长奠定基础。

不过,在被问及未来收入方面增速的预期时,陈静却给出了一个相对保守的数字:30%-40%。

她认为,未来收入增长依然主要依靠物业规模增长,需要以客户数量撬动2022年业绩增长。

值得注意的是,企业在业绩整体大涨的同时,综合毛利率却呈现下滑趋势,从2020年的42.12%下降到40.7%。

新希望服务首席财务官陈江表示,这主要是由于收入结构的变化导致的,如物业管理服务的毛利率减少1.1个百分点,是由于不再享有2020年COVID-19大流行授出的政府补助所致;而生活服务的毛利率减少3.0%,主要由于去年拓展社区生活服务,其中部分业务模式毛利率较低且处于拓展早期阶段,使得整体毛利率有所降低。

“从未来短期来说,公司预估整体毛利率水平会维持在38%-40%之间。”陈江预计。

失约收并购,将以自拓为主

此外,受到去年下半年依赖房地产开发行业整体影响,企业去年依托关联地产公司新增的在管面积极为有限,主要依靠第三方外拓。

数据显示,新希望服务第三方在管楼面面积为740万平方米,同比增长140.9%,占总在管楼面面积的比例达45.5%,得以快速摆脱“母公司依赖症”。

陈静指出,通过第三方外拓,公司新增食堂、学校、产业园区等业态。随着更多非住宅市场的开放,未来还将新增地铁轨道交通、景区旅游点及政府公建等业态。

她表示,新希望服务的短期目标是从“生活服务第一股”转变成“生活服务价值股”,加码包括拎包入住服务、便利生活服务、社区资产管理服务、在线及线下零售服务及餐饮服务等在哪的生活服务业务。

从地域上来看,目前新希望服务主要重仓成渝都市圈为主的西南区域及华东区域,去年分别有49.6%及35.7%的在管楼面面积位于以上两区域。每平方米平均物业费为3.06元。

陈静表示,规模增长是新希望服务未来发展的战略重点之一,将继续深耕成渝城市圈及华东地区的一线、新一线、二线城市。

同时,企业目前也在关注整个大湾区乃至整个华南片区,寻找合适拓展时机。

不过,需要指出的是,公司在去年5月IPO时,招股书中明确表示,将以募集资金的70%用于收并购,然而事实上却毫无斩获。

管理层表示,现在公司账上有11亿元现金,资产负债率同比下降39.4个百分点为36%;经营活动产生的现金流量净额为2.36亿元,同比增加43%。在业务发展过程中,会同时走市场的拓展和投资两条路。

陈静亦在业绩会上坦言,公司秉承着理性和审慎的态度对待收并购,第三方市场外拓一直是新希望服务规模发展方面最为重要的方式方法,而收并购仅作为一个补充手段。

本文系观察者网独家稿件,未经授权,不得转载。